Kết quả kinh doanh tích cực, tín hiệu khả quan từ các dự án năng lượng tái tạo đang tạo nền tảng cho đà tăng trưởng của PVS trong thời gian tới.

Mới đây, Chứng khoán Rồng Việt (VDSC) đã công bố báo cáo cập nhật về triển vọng cổ phiếu PVS của Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam, trong đó đưa ra nhiều đánh giá đáng chú ý.

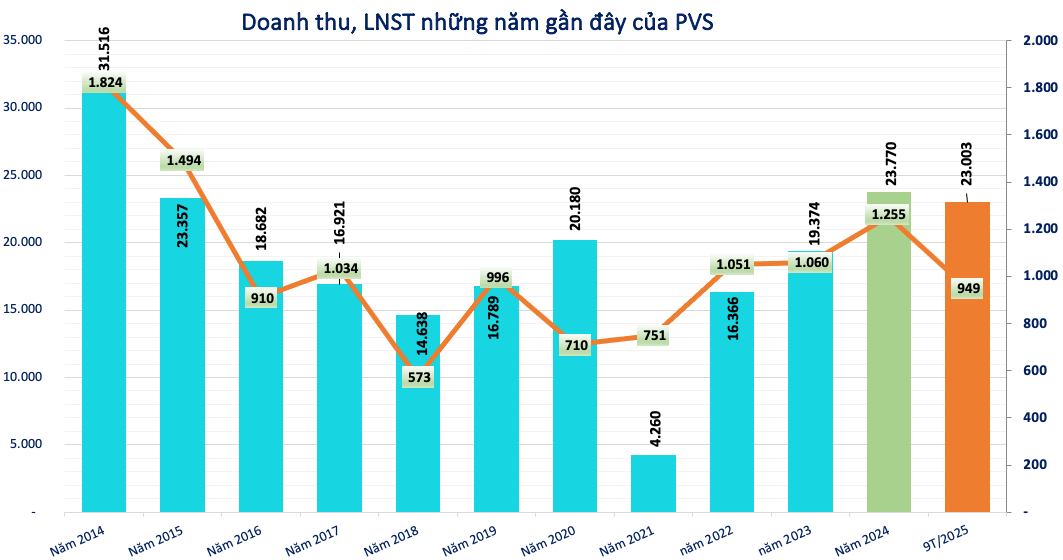

Theo báo cáo, kết quả kinh doanh 10 tháng đầu năm 2025 của PVS ghi nhận diễn biến tích cực, với doanh thu hợp nhất ước đạt 25.828 tỷ đồng, tăng 50% so với cùng kỳ. Lợi nhuận trước thuế đạt 1.258 tỷ đồng, tăng 32%.

Chỉ trong 10 tháng, doanh thu của doanh nghiệp đã vượt mức thực hiện cả năm 2024 (khoảng 25.000 tỷ đồng) và hoàn thành vượt kế hoạch đề ra.

Ở mảng đầu tư, giá trị giải ngân đạt mức kỷ lục trên 2.000 tỷ đồng, hướng tới khoảng 2.500 tỷ đồng cho cả năm, tương đương hoàn thành 100% kế hoạch, cải thiện đáng kể so với tỷ lệ 40-50% trong các năm trước.

Bên cạnh đó, PVS dự kiến phát hành hơn 33,4 triệu cổ phiếu để trả cổ tức, sử dụng nguồn lợi nhuận sau thuế chưa phân phối năm 2024. Việc này sẽ giúp công ty nâng vốn điều lệ từ 4.780 tỷ đồng lên 5.114 tỷ đồng.

Về cơ cấu tăng trưởng, mảng M&C được xác định là động lực chính với doanh thu tăng gần gấp đôi so với cùng kỳ, bên cạnh cảng dịch vụ tăng (+32%) và FSO/FPSO (+12%). Ở chiều ngược lại, mảng khảo sát và lắp đặt/O&M ghi nhận sự sụt giảm do một số dự án được dời tiến độ sang năm 2026.

Theo VDSC, một điểm hạn chế trong ngắn hạn là lợi ích cổ đông thiểu số 9 tháng năm 2025 ghi nhận âm khoảng 65 tỷ đồng, trong khi cùng kỳ năm trước dương 75 tỷ đồng. Nguyên nhân đến từ việc trích lập dự phòng tại công ty con PSB liên quan đến thuế đất dự án Sao Mai – Bến Đình.

Tuy nhiên, vấn đề thuế hiện đã xuất hiện tín hiệu tích cực, không còn nguy cơ cưỡng chế và dự kiến được hoàn nhập trong năm 2025, qua đó hỗ trợ cải thiện kết quả kinh doanh.

Theo dự báo của VDSC, doanh thu năm 2025 của PVS có thể đạt 32.620 tỷ đồng, tăng 37% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc cổ đông mẹ ước đạt 1.410 tỷ đồng, tăng 31%.

Động lực tăng trưởng dài hạn được xác định đến từ các dự án điện gió ngoài khơi tại châu Âu và Đài Loan, bao gồm Fengmiao 1 và Formosa 4, cùng kế hoạch mở rộng sang thị trường Hàn Quốc, Nhật Bản và Úc, song song với dự án trong nước là Nam Du – U Minh.

Dựa trên những triển vọng nói trên, VDSC đưa ra dự báo tích cực cho cổ phiếu PVS. Ở kịch bản thứ nhất, nhà đầu tư có thể kỳ vọng mức lợi nhuận từ 7,1-10,3% nếu mua tại vùng giá khuyến nghị 33.000-34.000 đồng/cổ phiếu. Trong kịch bản lạc quan hơn, mức lợi nhuận kỳ vọng có thể đạt từ 17,6-21,2%.