Nếu được thông qua, Nghị định mới sẽ giúp Tập đoàn Điện lực Việt Nam (EVN) cùng các công ty con tăng cường khả năng huy động vốn cho kế hoạch đầu tư xây dựng cơ bản giai đoạn 2025–2030.

Mới đây, Bộ Tài chính đã công bố dự thảo Nghị định về cơ chế hoạt động và cơ chế quản lý tài chính đặc thù đối với Tập đoàn Điện lực Việt Nam (EVN). Dự thảo đề xuất ủy quyền cho Ngân hàng Nhà nước (NHNN) phê duyệt hạn mức tín dụng vượt giới hạn cho EVN, các công ty con và đơn vị liên quan; đồng thời đưa ra quy định về việc đánh giá lại các tài sản điện lực đã khấu hao hết tại các công ty con do EVN sở hữu 100%.

Dự thảo này thiết lập cơ chế đặc thù cho việc huy động vốn và vay nợ của EVN. Theo đó, Thủ tướng sẽ ủy quyền cho NHNN phê duyệt hạn mức tín dụng vượt giới hạn dành cho EVN và các đơn vị trực thuộc nhằm tài trợ cho những dự án thuộc quy hoạch điện quốc gia và quy hoạch điện cấp tỉnh.

Đề xuất phản ánh nhu cầu đầu tư rất lớn của ngành điện trong giai đoạn 2025–2030. Theo Quy hoạch Điện VIII điều chỉnh, vốn đầu tư xây dựng cơ bản của khối doanh nghiệp Nhà nước trong ngành điện ước tính khoảng 40 tỷ USD, trong khi tổng vốn đầu tư toàn ngành vào khoảng 136 tỷ USD.

Bộ Tài chính cũng đề xuất quy định về việc đánh giá lại tài sản điện đã khấu hao hết tại các công ty con do EVN sở hữu toàn bộ. EVN và nhiều đơn vị thành viên hiện đối mặt với áp lực tài chính đáng kể, tỷ lệ nợ/vốn chủ sở hữu ở mức cao và tiệm cận giới hạn an toàn, qua đó hạn chế khả năng huy động vốn cho các dự án mới, đặc biệt là các đơn vị như EVNNPT (truyền tải), EVNSPC, EVNNPC và EVNHN.

Theo đánh giá của Chứng khoán Vietcap, nếu được thông qua, Nghị định sẽ giúp EVN, các công ty con và đơn vị liên quan tăng cường năng lực huy động vốn cho kế hoạch đầu tư xây dựng cơ bản giai đoạn 2025–2030, đồng thời mang lại lợi ích cho các nhà thầu của EVN như TV2 và PC1.

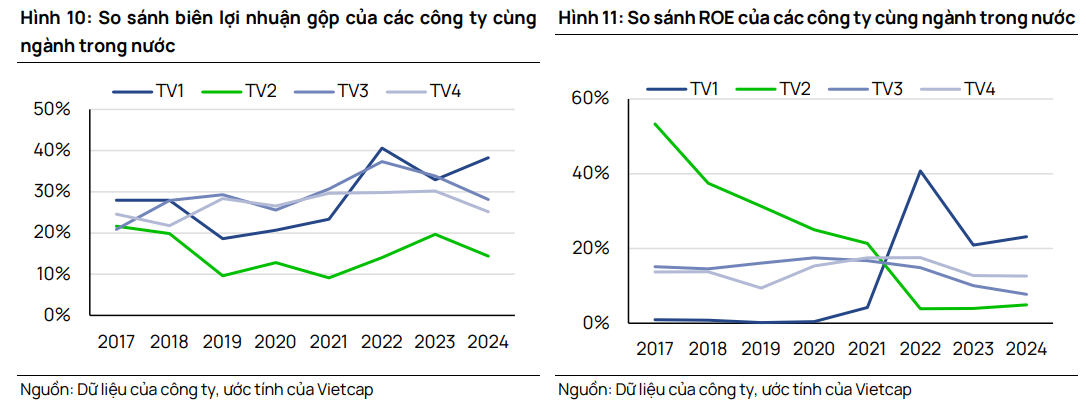

TV2 là một trong bốn công ty tư vấn xây dựng điện thuộc EVN, cùng mô hình kinh doanh và chia sẻ nguồn việc từ các dự án lắp đặt điện. EVN đã thành lập bốn công ty tư vấn để phụ trách giám sát các vùng khác nhau: TV1 phụ trách miền Bắc, TV3 miền Trung, TV2 và TV4 phụ trách miền Nam.

Trong đó, TV2 đã vượt trội hơn so với các công ty cùng ngành nhờ mở rộng sang hợp đồng EPC, giúp doanh nghiệp sở hữu nhiều hợp đồng lớn hơn đáng kể. Các doanh nghiệp tư nhân không đủ năng lực tài chính, quan hệ hay chuyên môn kỹ thuật để cạnh tranh với TV2. Dù TV2 được hưởng lợi thế từ việc là công ty con của EVN, toàn bộ dự án EPC hiện tại đều thông qua đấu thầu cạnh tranh.

Trong số bốn đơn vị tư vấn, TV2 có biên lợi nhuận gộp thấp hơn do đặc thù EPC chỉ đạt khoảng 10–15%, trong khi mảng tư vấn của TV1, TV3 và TV4 có biên lợi nhuận gộp khoảng 28%. Tuy nhiên, nhờ hiệu quả kinh doanh vượt trội, TV2 lại có khả năng sinh lời cao nhất, thể hiện qua ROE giai đoạn 2016–2021 và định giá P/E cao hơn mặt bằng ngành, phản ánh kỳ vọng tăng trưởng tích cực.

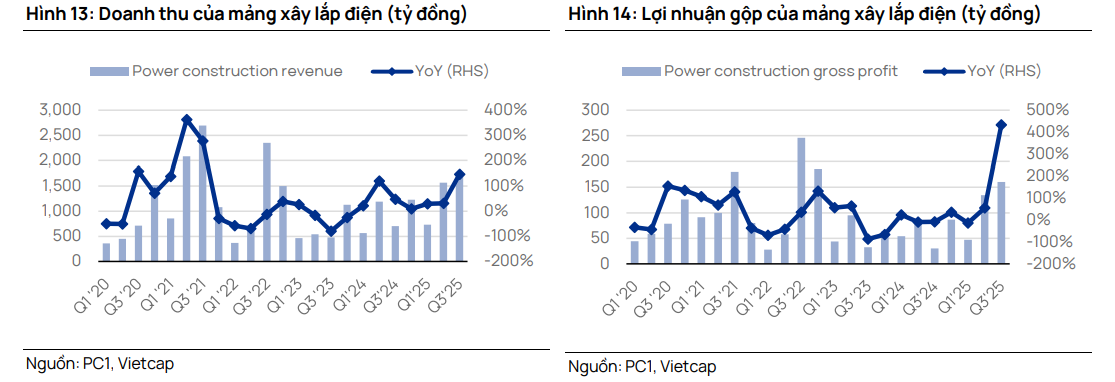

Đối với PC1, doanh thu mảng xây lắp điện đã phục hồi mạnh, đạt 4.000 tỷ đồng (+64% YoY) trong 9 tháng năm 2025 nhờ EVN tăng vốn đầu tư cho hạ tầng truyền tải và việc PC1 trúng thầu các dự án quy mô lớn như cáp ngầm Côn Đảo (1.800 tỷ đồng). Biên lợi nhuận gộp cũng cải thiện trong ba quý liên tiếp, đạt 9,2% trong quý III, đưa biên lợi nhuận gộp 9T2025 lên mức 8,5% (so với 7% năm 2024).

Đơn vị phân tích kỳ vọng doanh thu xây lắp bình quân giai đoạn 2026–2029 sẽ đạt 8.500 tỷ đồng (+63% so với năm 2025), nhờ tỷ trọng đóng góp lớn hơn từ khu vực tư nhân sau khi giá điện gió và điện mặt trời mới được phê duyệt, cùng với đà phục hồi của biên lợi nhuận gộp về mức 9,3% trong giai đoạn 2026–2029. PC1 cũng cho biết Quy hoạch Điện VIII nhiều khả năng sẽ được điều chỉnh để bổ sung thêm dự án, qua đó tạo thêm dư địa tăng trưởng cho công ty.