Doanh nghiệp này cũng được kỳ vọng duy trì đà tăng trưởng trong quý IV/2025 cũng như giai đoạn 2026-2027.

Agriseco Research mới đây đã công bố báo cáo đánh giá triển vọng cổ phiếu GAS của Tổng Công ty Khí Việt Nam – CTCP. Trong đó, đơn vị này đã đưa ra nhiều luận điểm đáng chú ý về kết quả kinh doanh và động lực tăng trưởng của doanh nghiệp trong thời gian tới.

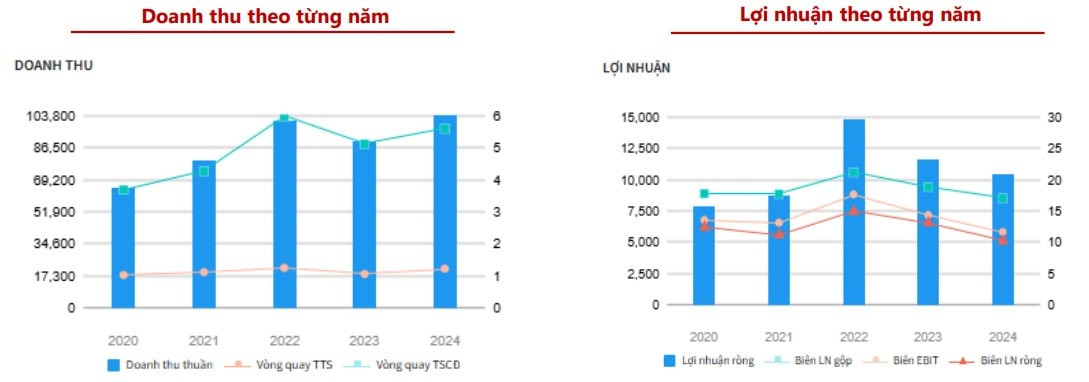

Về tình hình kinh doanh, quý III/2025 PV GAS ghi nhận doanh thu đạt 35.711 tỷ đồng (+41%) và lợi nhuận sau thuế đạt 2.613 tỷ đồng, gần như tương đương cùng kỳ. Lũy kế 9 tháng đầu năm 2025, doanh nghiệp đạt tổng doanh thu gần 91.490 tỷ đồng (+16%) và LNST đạt 10.184 tỷ đồng (+19%).

Với kết quả này, PV GAS đã hoàn thành 123,6% kế hoạch doanh thu và 192% kế hoạch LNST cả năm 2025. Bên cạnh đó, tổng tài sản tại ngày 30/9/2025 đạt 93.865 tỷ đồng, tăng khoảng 15% so với đầu năm. Trong đó tiền và đầu tư tài chính ngắn hạn chiếm hơn 47% tổng tài sản.

Tiếp nối bức tranh tài chính tích cực, báo cáo cũng nêu rõ bối cảnh thuận lợi của thị trường LNG tại Việt Nam. Shell Energy dự báo Việt Nam sẽ tăng nhập khẩu LNG để bù đắp cho sự suy giảm của nguồn khí nội địa.

Trong xu thế đó, Tổ hợp kho cảng LNG Thị Vải – hiện là tổ hợp duy nhất đang vận hành – đóng vai trò quan trọng khi PV GAS lên kế hoạch mở rộng công suất lên 3 triệu tấn/năm, dự kiến hoàn thành trong năm 2026.

Các nhà máy nhiệt điện Nhơn Trạch 3 và 4 đã đủ điều kiện vận hành thương mại vào 15/11/2025 và cuối tháng 12/2025, hứa hẹn tạo động lực thúc đẩy tăng trưởng mảng khí LNG của GAS từ cuối năm 2025.

Song song với thị trường LNG, PV GAS còn được hưởng lợi trong dài hạn từ dự án điện khí Lô B – Ô Môn. Trong bối cảnh nguồn cung khí nội địa từ các mỏ Cửu Long, Bạch Hổ và các mỏ ngoài khơi khác đang giảm mạnh, dự án có vai trò giải quyết tình trạng thiếu hụt khí cho phát điện và các khu công nghiệp, nhất là khi nhu cầu khí vẫn gia tăng.

Với trữ lượng khoảng 107 tỷ m3 và công suất khai thác dự kiến 5-6 tỷ m3/năm, dự án được kỳ vọng đóng góp lớn vào nguồn cung khí quốc gia. Các gói thầu EPCI #1, #2 và #3 đang được triển khai đúng tiến độ để đón dòng khí đầu tiên vào năm 2027.

Agriseco Research nhận định dự án sẽ thúc đẩy sản lượng vận chuyển và phân phối khí khô, tạo dư địa tăng trưởng dài hạn cho doanh nghiệp.

Tổng hợp các yếu tố trên, cùng với kết quả kinh doanh 9 tháng đầu năm 2025 tích cực và cấu trúc tài chính lành mạnh, Agriseco Research kỳ vọng PV GAS sẽ duy trì đà tăng trưởng trong quý IV/2025 cũng như giai đoạn 2026-2027.

Agriseco Research khuyến nghị “tăng tỷ trọng” cổ phiếu GAS với giá mục tiêu 75.000 đồng/cp, tương ứng mức upside gần 16% so với mức giá hiện hành.