PV Drilling (mã cổ phiếu PVD) vừa công bố mức lãi ròng quý 3/2025 tăng trưởng hơn 54% so với cùng kỳ năm ngoái khi các mảng việc chính đều tăng trưởng tích cực. Qua đó, doanh nghiệp dầu khí này đã hoàn thành 127% mục tiêu lãi cả năm và hướng đến việc thiết lập mức lãi cao nhất nhiều năm trở lại đây.

Lợinhuận quý 3 bứt phá, dự báo lãi năm 2025 cao nhất 10 năm

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, mã cổ phiếu PVD – sàn HoSE) vừa công bố kết quả hoạt động kinh doanh hợp nhất quý 3/2025 với tổng doanh thu đạt 2.646 tỷ đồng và lợi nhuận sau thuế đạt 277 tỷ đồng, lần lượt tăng 5,1% và tăng 54,2% so với cùng kỳ năm ngoái. Đáng chú ý, đây cũng là mức lợi nhuận sau thuế theo quý cao nhất của tổng công ty kể từ quý 1/2019.

PV Drilling cho biết đà tăng trưởng trong kỳ đến từ việc bắt đầu ghi nhận thêm doanh thu từ giàn khoan PV DRILLING VIII từ ngày 1/9/2025; doanh thu mảng dịch vụ liên quan đến khoan tăng do tăng khối lượng công việc; đồng thời, lợi nhuận và cổ tức được chia từ liên doanh/công ty con cũng khởi sắc. Biên lợi nhuận gộp trong kỳ của doanh nghiệp được cải thiện đáng kể từ 18,4% lên 23,7%.

Lũy kế 9 tháng đầu năm, PV Drilling ghi nhận tổng doanh thu đạt 6.551 tỷ đồng, tương đương với cùng kỳ năm 2024, nhưng lợi nhuận sau thuế tăng trưởng 46%, đạt 673 tỷ đồng. Như vậy, tổng công ty đã hoàn thành 91% kế hoạch doanh thu và 127% kế hoạch lãi ròng cả năm nay.

Theo đánh giá của nhiều hãng chứng khoán, lợi nhuận trước thuế năm 2025 của PV Drilling dự kiến sẽ ở mức cao nhất 10 năm trở lại đây trong bối cảnh các giàn khoan đang có lượng việc lớn, hoạt động an toàn ổn định. Đồng thời, tổng công ty tích cực tìm kiếm việc làm, mở rộng các dịch vụ giếng khoan mới cũng như tiếp tục nâng cao công tác quản trị.

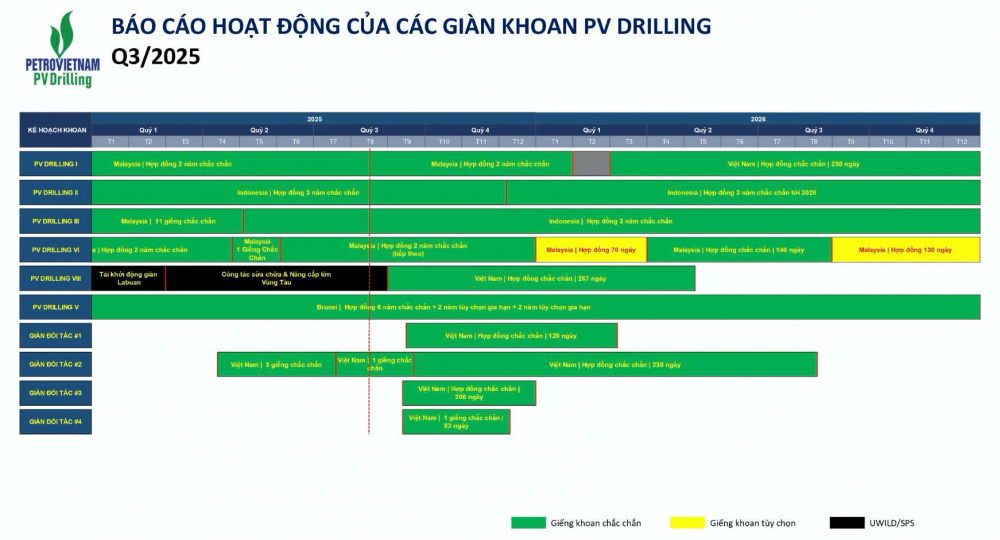

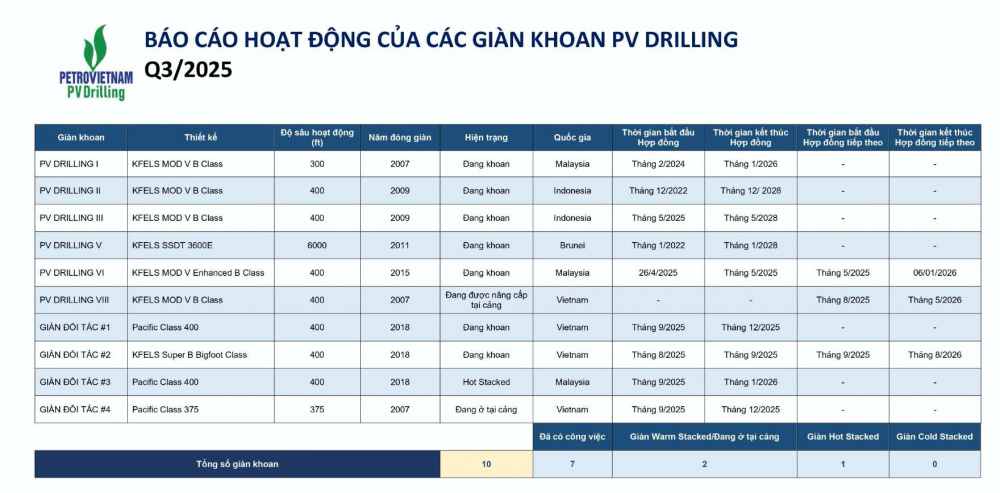

Chứng khoán VNDrirect nhận định, triển vọng lợi nhuận của PV Drilling trong thời gian tới được bảo đảm nhờ các hợp đồng dài hạn với mức giá thuê cố định. Hiện PV Drilling có 7 giàn khoan biển, trong đó 6 giàn tự nâng và một giàn nước sâu. Các giàn đều có hợp đồng đến hết năm 2026, vài giàn có hợp đồng đến năm 2028. Điều này giúp giảm thiểu biến động giá dầu, đảm bảo hiệu suất sử dụng 90 – 100% và mang lại doanh thu ổn định.

Mặt khác, năm nay, tổng công ty đã đầu tư, bổ sung thêm 02 giàn khoan mới là PV DRILLING VIII và PV DRILLING IX. Trong đó, giàn PV DRILLING VIII đã hoạt động từ tháng 9/2025 và giàn PV DRILLING IX đang trong quá trình tái khởi động, dự kiến đi vào khai thác từ năm 2026.

Hai giàn khoan mới này sẽ giúp gia tăng đáng kể năng lực mảng khoan – lĩnh vực kinh doanh cốt lõi của PV Drilling. Chứng khoán VNDrirect ước tính, riêng 2 giàn khoan này sẽ đóng góp khoảng 26% doanh thu và 20% lợi nhuận gộp mảng khoan của PV Drilling trong năm 2026.

Triển vọng thị trường giàn khoan tự nâng tại khu vực Đông Nam Á hiện được đánh giá tích cực với nhu cầu bền vững tại Indonesia, Malaysia, Thái Lan, cùng với việc Việt Nam đẩy mạnh các dự án thượng nguồn quy mô lớn. Theo cập nhật tháng 7/2025 của S&P Global, nhu cầu giàn khoan trong khu vực dự báo đạt 36,8 giàn năm 2025 và 38,2 giàn năm 2026, tương ứng tỷ lệ sử dụng 83,6% và 84,9% – cao hơn mức trung bình dài hạn trước đại dịch COVID-19.

Trong bối cảnh trên, sau khi chạm đáy vào cuối năm 2024, giá thuê giàn khoan bình quân đã phục hồi lên khoảng 105.000 USD/ngày trong quý 2/2025 và dự kiến duy trì ổn định đến giữa 2026, trước khi tăng trở lại từ nửa cuối 2026 khi loạt dự án dầu khí tăng tốc triển khai.

S&P Global nhận định với số giàn khoan mới gia nhập thị trường toàn cầu ở mức thấp, trong khi đội giàn khoan đang “già hoá”, cung – cầu giàn khoan tại khu vực Đông Nam Á sẽ được duy trì cân bằng, tạo môi trường hoạt động thuận lợi cho các giàn khoan sẵn có với mức giá thuê cao.

Theo đó, Chứng khoán VNDirect dự báo giá thuê giàn khoan của PV Drilling trong năm 2026 sẽ tiếp tục tăng thêm 4%, so với mức tăng khoảng 3% của cả năm 2025.

Thêm động lực tăng trưởng từ mảng dịch vụ giếng khoan

Chứng khoán VNDirect cũng lưu ý, bên cạnh mảng khoan, kết quả kinh doanh của PV Drilling trong thời gian tới còn được thúc đẩy mạnh mẽ từ mảng dịch vụ giếng khoan khi hoạt động thăm dò và khai thác (E&P) gia tăng tại Việt Nam. Các dịch vụ can thiệp, logging và hoàn thiện giếng vốn là thế mạnh của tổng công ty trên thị trường nội địa.

Dữ liệu lịch sử cho thấy, trong giai đoạn 2017 – 2023, mảng dịch vụ giếng khoan của PV Drilling duy trì ở mức thấp khi hoạt động E&P trong nước trầm lắng, thiếu vắng các chiến dịch khoan nội địa lớn. Bước ngoặt đến từ 2024, khi các dự án thượng nguồn được khởi động trở lại với các hợp đồng bundled như mỏ Đại Hùng – Giai đoạn 3.

Chứng khoán VNDirect nhận định lĩnh vực thượng nguồn ngành dầu khí Việt Nam đang bước vào một chu kỳ mới, gợi nhớ giai đoạn bùng nổ trước 2015, trong bối cảnh loạt dự án mới với quy mô lớn được gấp rút triển khai, như: Lô B – Ô Môn (mục tiêu có dòng khí đầu tiên vào năm 2027), Sư Tử Trắng – Giai đoạn 2B, Đại Hùng Nam, Kình Ngư Trắng – Kình Ngư Trắng Nam, Thiên Nga – Hải Âu, và Lạc Đà Vàng. Đồng thời, các dự án Kèn Bầu và Nam Du – U Minh trong lộ trình khai thác dài hạn cũng đang được thúc đầy.

Những diễn biến này, cùng với đà suy giảm tự nhiên 15 – 20%/năm của các mỏ trưởng thành, sẽ duy trì nhu cầu nhiều năm cho các dịch vụ hoàn thiện giếng, workover, can thiệp và hủy mỏ, đem lại nguồn việc tiềm năng lớn cho PV Drilling, theo Chứng khoán VNDirect.

Để nắm bắt chu kỳ này, PV Drilling đã đầu tư một giàn Hydraulic Workover Unit (HWU) mới trong 2024, không chỉ phục vụ các dự án trong nước mà còn hướng tới mở rộng sang Malaysia và Indonesia từ 2026. Trong bối cảnh này, Chứng khoán VNDirect tin rằng dịch vụ giếng khoan sẽ trở thành động lực tăng trưởng từ 2025, hỗ trợ mở rộng biên lợi nhuận và nâng cao lợi nhuận trung hạn cho PV Drilling.