Năm 2025 ông lớn dầu khí này đã lập kỷ lục về lợi nhuận.

Chứng khoán Yuanta vừa công bố báo cáo phân tích đối với Tổng CTCP Dịch vụ Kỹ thuật Dầu khí (PTSC, mã chứng khoán PVS), sau khi doanh nghiệp công bố báo cáo tài chính quý IV và kết quả kinh doanh cả năm 2025 với nhiều điểm nhấn tích cực.

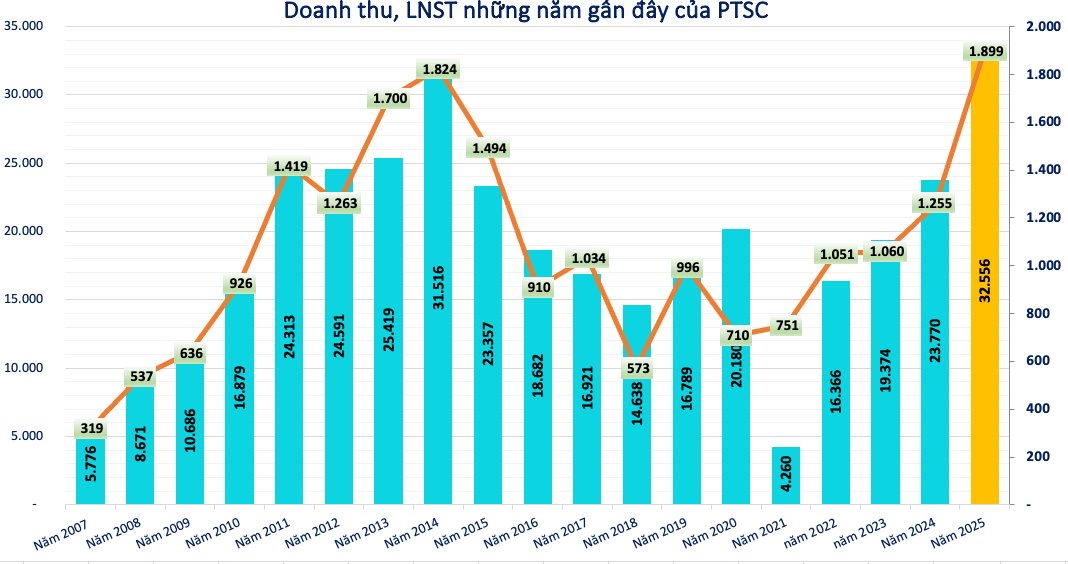

Lợi nhuận lập đỉnh lịch sử

Riêng trong quý IV/2025, PTSC ghi nhận doanh thu đạt 9.554 tỷ đồng, gần như đi ngang so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế tăng mạnh 73%, lên 950 tỷ đồng, nhờ tiết giảm giá vốn và cải thiện hiệu quả hoạt động, đặc biệt ở mảng cơ khí – xây lắp.

Tính chung cả năm 2025, doanh thu thuần của PTSC đạt 30.747 tỷ đồng, tăng 35% so với năm trước. Lợi nhuận sau thuế đạt mức kỷ lục 1.899 tỷ đồng, tăng khoảng 1,5 lần so với cùng kỳ, phản ánh chu kỳ tăng trưởng rõ nét của doanh nghiệp.

Theo Yuanta, mảng cơ khí & xây lắp công trình (M&C) tiếp tục đóng vai trò chủ lực, đóng góp khoảng 67% tổng doanh thu của PTSC trong năm 2025.

Đáng chú ý, theo Yuanta ước tính, khoảng hơn 50% doanh thu mảng M&C đến từ các gói thầu EPC#1 và EPC#2 của dự án Lô B. Ngoài ra, dự án điện gió ngoài khơi Formosa 4 đóng góp khoảng 10% doanh thu mảng M&C.

Trong quý IV, biên lợi nhuận gộp hợp nhất của PTSC mở rộng lên 8%, tăng mạnh so với cùng kỳ và quý trước. Nguyên nhân chủ yếu đến từ việc mảng M&C đạt biên lợi nhuận dương, trong khi cùng kỳ năm trước chỉ ở mức hòa vốn.

Yuanta ước tính biên lợi nhuận gộp của các gói thầu Lô B đạt khoảng 7–8%, cao hơn đáng kể so với biên lợi nhuận của các dự án điện gió ngoài khơi, vốn chỉ dao động trong khoảng 1–3%.

Một yếu tố hỗ trợ thêm cho kết quả kinh doanh quý IV/2025 là việc PTSC hoàn nhập khoảng 250 tỷ đồng dự phòngđã trích lập trong năm 2024 liên quan đến chi phí thuê đất tại dự án Sao Mai – Bến Đình. Sau khi nhận được quyết định miễn tiền thuê đất từ cơ quan chức năng, khoản hoàn nhập này đã giúp củng cố thêm lợi nhuận trong kỳ.

Đón dự án tiềm năng 1 tỷ USD

Yuanta đánh giá PTSC đang sở hữu danh mục dự án tiềm năng đáng chú ý trong các năm tới. Nổi bật là dự án xuất khẩu năng lượng tái tạo ngoài khơi công suất 2,3GW từ Việt Nam sang Singapore, được triển khai theo Thỏa thuận Phát triển Chung (JDA) giữa PTSC và SCU – công ty con của Sembcorp.

Dự án hiện đang trong giai đoạn khảo sát, dự kiến hoàn thành vào quý III/2026. Yuanta ước tính giá trị các gói thầu EPC của dự án này có thể lên tới khoảng 1 tỷ USD.

Bên cạnh đó, dự án điện hạt nhân Ninh Thuận được kỳ vọng sẽ trở thành động lực tăng trưởng mới cho ngành năng lượng Việt Nam trong dài hạn. Với kinh nghiệm lâu năm trong lĩnh vực xây lắp các dự án năng lượng quy mô lớn, Yuanta cho rằng PTSC có khả năng tham gia và giành được một số gói thầu liên quan.

Mặc dù ghi nhận kết quả kinh doanh tích cực và sở hữu nhiều dự án tiềm năng, Yuanta lưu ý rằng cổ phiếu PVS hiện đang giao dịch ở mức P/E trượt khoảng 13,5 lần, thấp hơn 1 độ lệch chuẩn so với mức P/E bình quân 3 năm là 17,2 lần.

Tuy vậy, Yuanta khuyến nghị nhà đầu tư cần chú trọng yếu tố thời điểm giải ngân. Theo đánh giá của công ty chứng khoán này, quý IV thường là mùa cao điểm để các doanh nghiệp xây lắp và EPC quyết toán tiến độ, ghi nhận doanh thu và lợi nhuận, qua đó tạo ra biến động kết quả kinh doanh theo tính thời vụ.

Do đó, nhà đầu tư có thể cân nhắc yếu tố chu kỳ và mùa vụ khi xây dựng chiến lược giao dịch đối với các doanh nghiệp EPC như PTSC.