Triển vọng kinh doanh của PVS gắn liền với các dự án quy mô lớn và những thay đổi trong hành lang pháp lý ngành năng lượng.

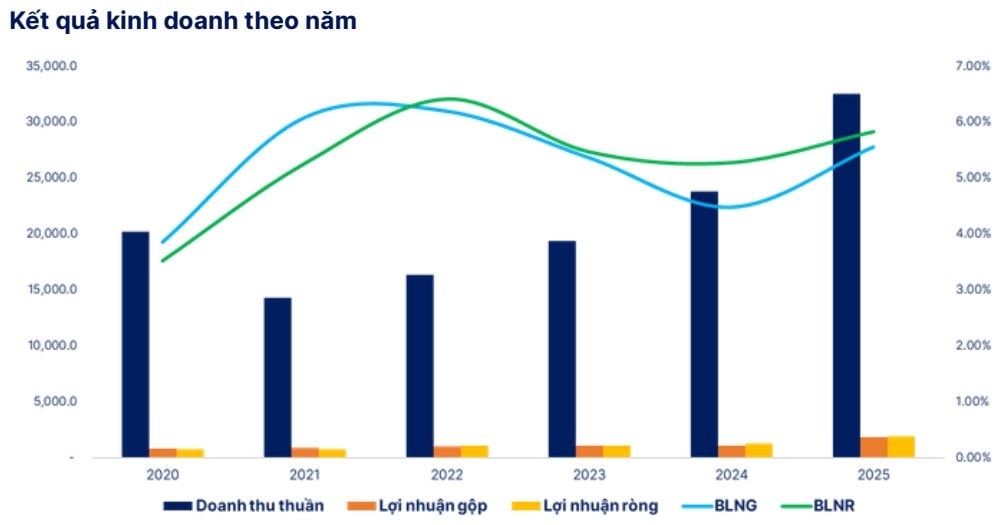

Theo báo cáo tài chính quý IV/2025 vừa công bố, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) ghi nhận doanh thu đạt 9.553 tỷ đồng, giảm 1% so với cùng kỳ.

Lợi nhuận sau thuế đạt 950 tỷ đồng (+73% YoY), chủ yếu do mảng M&C có biên lợi nhuận gộp tăng mạnh từ 0,11% lên 5,56%. Bên cạnh đó, chi phí quản lý doanh nghiệp giảm 63% nhờ hoàn nhập 247 tỷ đồng dự phòng liên quan đến tiền thuê đất.

Tính chung cả năm 2025, PVS đạt doanh thu 32.556 tỷ đồng (+36% YoY, tương đương 145% kế hoạch năm) và lợi nhuận sau thuế đạt 1.899 tỷ đồng (+51% YoY, bằng 242% kế hoạch năm).

Động lực tăng trưởng lớn nhất đến từ mảng M&C, khi doanh thu tăng 54% so với cùng kỳ. Biên lợi nhuận gộp cũng cải thiện đáng kể, chủ yếu nhờ tiến độ triển khai thuận lợi của các dự án lớn.

Mặc dù đạt kết quả bứt phá trong năm 2025, lợi nhuận của PVS trong giai đoạn tới được dự báo sẽ chỉ tăng nhẹ.

Cụ thể vào năm 2026, Chứng khoán Sài Gòn – Hà Nội (SHS) dự báo doanh thu thuần của PVS đạt 38.866 tỷ đồng (+19,4%) và lợi nhuận sau thuế đạt 1.970 tỷ đồng (+3,7%). Năm 2027, PVS có thể ghi nhận doanh thu thuần đạt 41.011 tỷ đồng (+5,5%) và lãi ròng đạt 2.071 tỷ đồng (+5,2%).

Những điểm chính liên quan đến triển vọng hoạt động kinh doanh của PVS gồm:

– Tiến độ triển khai các đại dự án xây lắp dầu khí thượng nguồn;

– Các dự án điện gió ngoài khơi bước vào giai đoạn thi công cao điểm;

– Hành lang pháp lý đối với điện gió ngoài khơi và thượng nguồn dầu khí được kỳ vọng trở nên rõ ràng hơn và thuận lợi hơn cho doanh nghiệp trong năm 2026.

Về tình hình triển khai các dự án, 2 hạng mục dầu khí là Lô B – Ô Môn và Lạc Đà Vàng vẫn đang bám sát tiến độ đề ra. Đối với công trình Sư Tử Trắng 2B, PVS được trao thầu EPCI cho giàn công nghệ trung tâm. Dự kiến điểm rơi ghi nhận doanh thu lớn nhất vào giai đoạn 2026-2027.

Về dự án Baltica 2 Fengmiao, tháng 6/2025, PVS đã bổ sung vào danh mục backlog với gói thầu cung cấp tổng cộng 6 trạm biến áp ngoài khơi (OSS) với tổng giá trị khoảng 300 triệu USD.

Còn với Formosa 4, Liên doanh giữa PTSC M&C và Semco Maritime (Đan Mạch) đã thắng thầu gói EPC (phần việc của PVS trị giá 100 triệu USD và dự kiến hoàn thành vào cuối năm 2027).